De digitale euro: Wat verandert er in 2029?

De digitale euro komt steeds dichterbij, een nieuwe digitale vorm van geld uitgegeven door de Europese Centrale Bank (ECB). Deze munt is bedoeld als aanvulling op, niet als vervanging van, contant geld en bestaand elektronisch geld. In oktober 2025 heeft de ECB haar voorbereidingsfase afgerond en besloten verder te gaan met de ontwikkeling van de digitale euro.

Wat is de digitale euro?

De digitale euro is een extra manier om in de toekomst betalingen te doen. Tegenwoordig gebruiken we twee soorten geld: commercieel geld en publiek geld.

- Commercieel geld, ook wel giraal geld genoemd, wordt uitgegeven door commerciële banken.

- Publiek geld, ook wel contant geld, zijn de bankbiljetten en munten die worden uitgegeven door de Europese Centrale Bank (ECB) en de nationale centrale banken.

De digitale euro zou ook publiek geld zijn, net als contant geld, maar dan in volledig digitale vorm. In tegenstelling tot commerciële bankdeposito’s, die afhankelijk zijn van de financiële gezondheid van particuliere banken, zou digitale euro een rechtstreekse vordering op de ECB zijn. Daarom wordt de digitale euro beschouwd als een central bank digital currency (CBDC).

Waarom vindt de ECB dit nodig?

- Het maakt het Europese betalingsverkeer minder afhankelijk van bedrijven buiten de EU en versterkt zo de strategische autonomie van Europa.

- Het zorgt ervoor dat mensen in de hele EU overal digitale betalingen kunnen doen.

- Het maakt nieuwe betaalopties mogelijk, bijvoorbeeld betalen met je telefoon zonder internetverbinding.

Tot slot

De digitale euro is ook een reactie op de opkomst van stablecoins, digitale tokens waarvan de waarde gekoppeld is aan een stabiele referentie, zoals de euro, de dollar of goud. Stablecoins proberen de sterke prijsschommelingen te vermijden die we zien bij andere cryptovaluta zoals Bitcoin of Ethereum.

Hoewel de digitale euro nog pas in 2029 wordt ingevoerd, kan deze nieuwe vorm van digitaal geld grote gevolgen hebben voor het traceren van digitale transacties. Meer weten over hoe crypto-transacties kunnen worden getraceerd? Neem contact op met ‘’crypto@dataexpert.nl’’ voor een vrijblijvend traceringsonderzoek.

Onze experts helpen particulieren, financiële instellingen en opsporingsdiensten bij het analyseren en volgen van cryptotransacties, bijvoorbeeld bij scams, fraude of vragen over de herkomst van cryptovermogen. Met geavanceerde blockchain-tools en jarenlange ervaring brengen we geldstromen in kaart en leveren we gedetailleerde, visuele rapportages.

Wat zijn de risico’s en belangrijkste aandachtspunten?

Hoewel de digitale euro veel kansen biedt, brengt het ook enkele uitdagingen met zich mee:

- Privacy: zorgen over hoe betaalgegevens worden opgeslagen en gebruikt.

- Cyberbeveiliging: bescherming tegen hacks en systeemstoringen.

- Impact op banken: het verschuiven van deposito’s kan druk zetten op commerciële banken, waardoor waarschijnlijk een limiet op het aan te houden bedrag wordt ingevoerd.

- Programmeermogelijkheden van geld: er is discussie over de vraag of digitaal geld “programmeerbaar” zou kunnen zijn, wat in theorie betekent dat het voor specifieke doelen of binnen bepaalde tijdslimieten kan worden gebruikt.

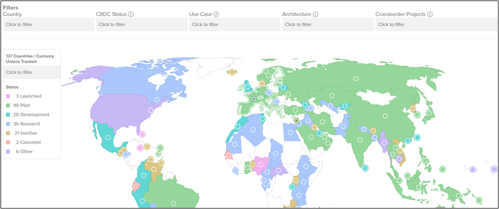

Welke landen hebben al een CBDC?

Verschillende landen hebben al een CBDC ingevoerd, waaronder:

- De Bahama’s, met de Sand Dollar;

- Nigeria, met de eNaira;

- Jamaica, met de Jam-Dex.

Een continu bijgewerkte wereldwijde overzichtskaart van CBDC-initiatieven is te vinden via de Atlantic Council’s CBDC Tracker.

Door Erwin Heuvelman | 17 november 2025